従業員の妻が勤めていた会社を辞めた、

子どもが生まれたといった理由で、

家族を健康保険の扶養に入れて欲しいという依頼が従業員からあった場合、意外と多いのが、

「あれ?どんな手続をするんだったかな?」

「必要なものは何だったかな?」

となってしまうことです。

また逆に、どのような場合に扶養を外せばよいのかがわかりにくいこともあります。

そこでこの記事では、健康保険の扶養に関する手続きや条件などについて、わかりやすくお伝えしていきます。

なお、この記事は、ほとんどの中小零細企業が加入している、全国健康保険協会(協会けんぽ)についての記事となります。

健康保険の扶養に入るとどうなる?

健康保険の扶養に入ると

被扶養者になることで、協会けんぽから、病気やケガ、死亡、出産についての給付が受けられるようになります。

配偶者の扶養に入ると国民年金の第3号被保険者となる

20歳以上60歳未満の人が、配偶者である被保険者の扶養に入ると、国民年金の第3号被保険者になります。

国民年金の第3号被保険者になると、国民年金の保険料を負担することなく、国民年金を納めている扱いになり、国民年金に加入している期間として扱われます。

健康保険の扶養となる条件は?

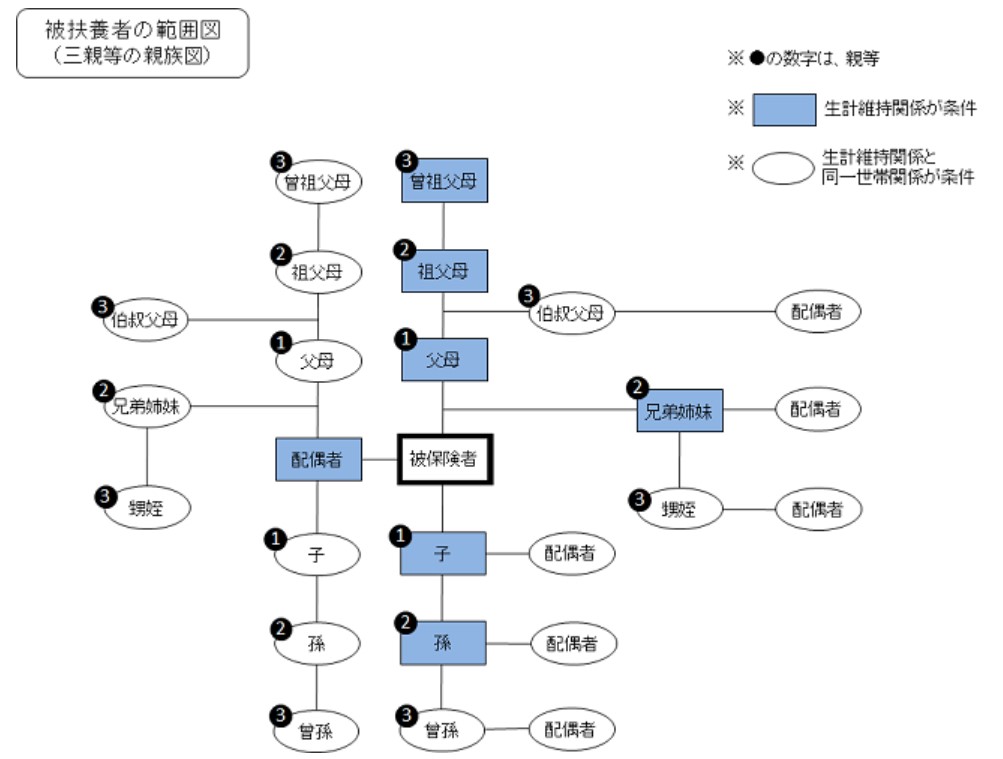

健康保険の扶養に入れる家族の範囲

原則、被扶養者になれるのは日本国内に居住している人です。

そのうえで、被保険者との続柄によって、被扶養者との同居が必須要件になる人と、そうではない人に分かれます。

扶養に入るのに同居が必須要件ではない人

・配偶者(内縁関係含む)

・直系尊属(父母、祖父母など)

・子、孫、兄弟姉妹

で主として被保険者に生計を維持されている人

同居が必須要件の人

・叔父叔母、甥姪とその配偶者など

・内縁関係の配偶者の父母および子

(被扶養者の範囲図)

健康保険の被扶養者の年収要件

被扶養者になるには、被保険者と「生計維持関係」にあるかどうかも要件となります。簡単に言うと、主に被保険者の収入で生活しているかどうかということです。

そこで、被扶養者の収入が扶養に入るための要件となっています。

被保険者と同居している場合

被扶養者の年収が130万円未満(60歳以上OR障害厚生年金を受けられる程度の障害者の場合は、180万円未満)で、かつ、被保険者の年収の1/2未満であること

※たまに、間違った解釈で130万円以上(180万円以上)の場合でも、被扶養者に該当する可能性あると説明してあるサイトなどを見ることがありますが、130万未満(180万円未満)は必須要件ですので、注意してください。

被保険者と別居している場合

被扶養者の年収が130万円未満(60歳以上OR障害厚生年金を受けられる程度の障害者の場合は、180万円未満)で、かつ、被保険者からの援助(仕送り)による収入額より少ないこと。

ところで、この年収の意味が税金と健康保険では、まったく違うものなので注意が必要です。

税金と健康保険では、“年収”の意味が違う

税金上(所得税)の年収とは?

税金上の年収は、年間(1月~12月)の実際の収入のことをいいます。

この収入が103万円以下(給与収入のみ)の場合、家族の扶養に入ることが可能です。

さらに、この収入には、通勤手当や失業保険(失業給付)、出産手当金など非課税扱いのものは、含まれません。

健康保険上の年収とは?

健康保険上の年収は、被扶養者が退職をした場合など、被扶養者に該当するようになった日から1年間の見込み収入のことをいいます。

この見込み年収が、130万円(60歳以上または、一定の障害者に該当する場合は180万円)未満であれば、扶養に入ることが可能です。

8月1日が資格喪失日となるので、本年8月1日から翌年7月31日までの見込み収入が、130万円未満になるかどうかで判断します。

また、税金上の取り扱いとは異なり、失業保険(失業給付)、出産手当金など非課税扱いのものも、収入に含めます。

さらに、仕事を退職した家族が、失業保険をもらうケースは特に注意が必要です。

被扶養者が失業保険(失業給付)をもらう場合は要注意

被扶養者が失業保険(失業給付)を受給する場合は、その給付額によって、扶養に入ることができないことがあります。

給付の日額が3,612円以上の場合は、扶養に入ることができません。

日額3,612円×360日(360日で計算することになっています)=1,300,320円

年収換算すると、130万円以上になってしまうからです。

ただし、自己都合で退職した場合は、退職してから3ヶ月程度(2020年10月からは2ヶ月程度のこともあり)の間は、失業保険が支給されません。

ですので、その間は扶養に入ることができます。

(参考記事:失業保険の支給開始時期が自己都合退職後3か月から2か月に変更)

3ヶ月(2ヶ月)が経過し、失業保険の支給が始まってから、受給が終了するまでの期間は、扶養から抜けなければなりません。

この期間は、国民健康保険と(配偶者の扶養に入っていて第3号被保険者であった場合は)国民年金の第1号被保険者として、自分で保険料を納めることになります。

健康保険の扶養を外れるタイミング

・就職が決まり、年収が130万円(180万円)以上になることが見込まれるとき

・パート、アルバイト勤務をしている家族の年収が130万円(180万)以上になることが見込まれるとき(直近3ヶ月の給与が判断の目安)

・日額3,612円以上の失業保険を受給しはじめたとき

・75歳になったとき(後期高齢者医療制度に加入のため)

・同居の場合、被扶養者の収入が被保険者の収入の半分以上になったとき

・別居の場合、被扶養者の収入が被保険者の仕送り額を超えたとき

このほか、当然ですが、被扶養者が死亡したときや、他者の扶養に入ることになったときも、扶養を外れることになります。

被扶養者(異動)届、国民年金第3号被保険者届の様式

様式はこちら

日本年金機構のホームページ:

「家族を被扶養者にするとき、被扶養者となっている家族に異動があったとき、被扶養者の届出事項に変更があったとき」

※様式だけではなく、記入例も用意されています。

また、届け出に必要な添付書類はこちらのページに詳しく記載されています。

「従業員(健康保険・厚生年金保険の被保険者)が家族を被扶養者にするとき、被扶養者に異動があったときの手続き」

まとめ

被扶養者に該当するかどうかは、年収(130万円、または180万円)のチェックが一番のポイントになります。

特に、会社を退職した家族を扶養に入れて欲しいと依頼があった場合は、失業保険をもらう予定があるのかどうかを確認しましょう。